nl

nl

Uit het implementatiebesluit blijkt dat de CSRD in beginsel (vanaf 1 januari 2024) alleen zal gelden voor grote ondernemingen. Er zal geen verplichting komen voor stichtingen en verenigingen. De non-profit sector is echter bij uitstek een sector waarvoor dit onderwerp juist intrinsiek van belang is: het maken van impact! De hoogste tijd voor de sector om zelf de handschoen op te pakken?

Duurzaamheidsverslaggeving

Eerst gaan we wat dieper in op de vraag wat duurzaamheidsverslaggeving nu precies is. Hoewel duurzaamheid vaak wordt geassocieerd met het milieu is het begrip breder geworden in de loop van de tijd, zich toespitsend op 3 onderdelen:

- milieu – environmental (o.a. CO2-emissies, afval- en milieubeheer);

- maatschappij – social (o.a. arbeidsomstandigheden, diversiteit);

- (goed) bestuur – governance (o.a. integriteit, anti-fraudebeleid).

Dit wordt doorgaans samengevat met de afkorting ESG. Waar het bij financiële verslaggeving gaat om het creëren van nut bij rationele, individuele financiële beslissingen door financiële stakeholders (Williams & Ravenscroft, 2015), gaat het bij duurzaamheidsverslaggeving daarnaast ook om de niet-financiële elementen. Het is met name nodig om maatschappelijk draagvlak te creëren om het eigen bestaansrecht te borgen (Orij, 2024).

Bij duurzaamheidsverslaggeving gaat het in de basis om 2 aspecten:

- Inside-out aspect: de negatieve en positieve gevolgen die organisaties hebben op milieu en maatschappij (bijv. schade aan de natuur);

- Outside-in aspect: de risico’s en kansen die ontwikkelingen in het klimaat/ duurzaamheidsaspecten hebben op de organisatie (bijv. CO2-heffingen of ontwikkeling van nieuwe duurzame producten).

Orij (2024) koppelt de tweede categorie aan ‘(financieel) nut’ en de eerste categorie aan ‘noodzaak’. Grofweg kan gesteld worden dat de informatieverschaffing over outside-in aspecten met name gaat over financiële informatie die van financieel nut is voor de aandeelhouders/financiële stakeholders. Informatieverschaffing over inside-out aspecten gaat daarentegen meer over ‘impactinformatie’ wat van maatschappelijk nut is voor een brede groep stakeholders (noodzaak).

CSRD

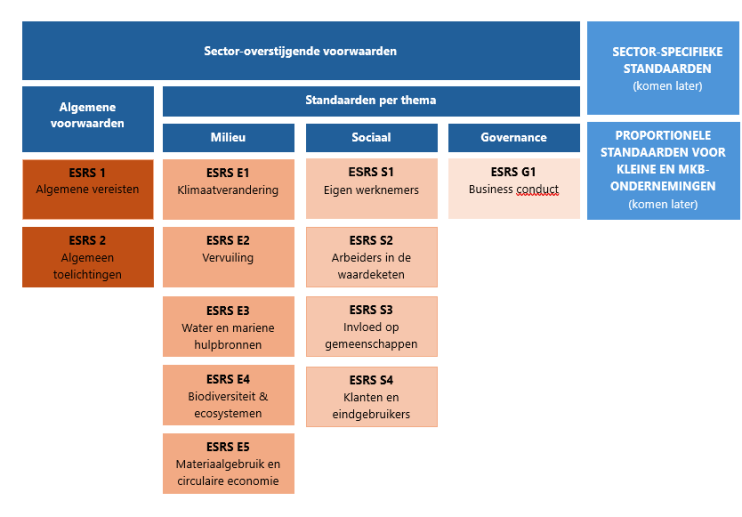

Voor de inhoud van de duurzaamheidsrapportage onder de CSRD is een specifiek raamwerk opgesteld, de European Sustainability Reporting Standards (ESRS). Dit raamwerk geeft specifieke invulling aan alle onderdelen, eisen en onderwerpen waaruit de duurzaamheidsrapportage moet bestaan. Voor iedere organisatie bestaat het in totaal uit vier hoofdonderdelen die weer uiteenvallen in 12 ESRS-standaarden:

- Een algemeen deel (ESRS 1 en ESRS 2);

- Drie inhoudelijke delen

- Milieu (ESRS E1 – E5)

- Sociaal (ESRS S1 – S4)

- Governance (ESRS G1)

De CSRD hanteert daarnaast het begrip ‘dubbele materialiteit’, wat inhoudt dat er zowel over de inside-out aspecten als de outside-in aspecten moet worden gerapporteerd (voor zover een onderdeel materieel is voor stakeholders). Hierbij moet tevens de ‘upstream’ en ’downstream’-waardeketen van de organisatie worden betrokken. Hieronder vallen alle directe en indirecte relaties, zoals klanten en toeleveranciers. De CSRD vereist dat de rapportage moet worden voorzien van een door een accountant af te geven assurancerapport met beperkte mate van zekerheid.

Schematisch is het voorgaande als volgt weer te geven:

Figuur 1 – Structuur ESRS

Non-profit sector: welke stappen te nemen?

Hoewel de CSRD dus niet verplicht wordt voor stichtingen en verenigingen, zou het wel op andere wijzen een rol kunnen gaan spelen vanwege:

- specifieke eisen op enkele ESG-onderwerpen die door CSRD-plichtige organisaties worden gesteld aan ketenpartners;

- andere stakeholders die eisen kunnen stellen op dit gebied, zoals de overheid of grotere donoren;

Behalve vanwege mogelijke externe verplichtingen zou het welbeschouwd veel mooier zijn om vanuit een intrinsieke motivatie aan de slag te gaan met dit onderwerp. Als sector die er is ten behoeve van het algemeen nut (ANBI) kan een doordachte duurzaamheidsstrategie (gericht op impact/collectief nut) toch niet ontbreken?

Dit onderwerp kan vervolgens sectorbreed en per organisatie worden opgepakt.

- Sectorbreed:

Er wordt daarnaast al geruime tijd in de sector nagedacht over het onderwerp impact(meting). De CSRD kan ook kansen bieden om verder met dit onderwerp aan de slag te gaan.

- Per organisatie:

Zo wordt er op goede wijze invulling gegeven aan het maatschappelijk doel van non-profit organisaties!

Literatuurverwijzingen:

Orij, R. (2024). Duurzaamheidsverslaggeving: nut of noodzaak. Oratie. Nyenrode Business Universiteit, Breukelen.

Williams, P. F., & Ravenscroft, S. P. (2015). Rethinking decision usefulness. Contemporary Accounting Research, 32(2), 763-788.

Berrie Tromp MSc RA houdt zich onder meer bezig met de portefeuille Vaktechniek bij With Accountants in non-profit.

Gerelateerde artikelen: 'Is MKB klaar voor ESG-verslaggeving' (11 juli) en 'Zorg voor een blauwdruk van je organisatie' (27 juni).